Recientemente la Agencia de Valores Finanbest publicaba un estudio sobre la Evolución del Ahorro de las Familias Españolas, en el que se concluía que los inmuebles siguen siendo el principal activo en el que los españoles canalizamos nuestro ahorro, seguido por los depósitos.

Esta entrada pretende complementar el estudio con la visión del ahorro de las familias, excluyendo la vivienda y otros activos reales, centrándonos tan sólo en los activos financieros que poseen.

Según los datos de Inverco, a cierre de 2016, el saldo neto de activos financieros en manos de las familias, su riqueza, creció un 3,1% respecto a 2015, situando la cifra en 1,32 billones de euros. Esto es una gran noticia, puesto que muestra que la buena marcha de la economía se está trasladando a las familias.

Las cifras en si son muy positivas, y si las miramos en detalle, vemos que mientras los activos crecen los pasivos (deudas), disminuyen.

Respecto a los primeros, el saldo en activos financieros, el ahorro de las familias, se situaba en 2,09 billones de euros, creciendo un 1,4% respecto a 2015. Esta cifra representa hasta la fecha la más alta registrada en nuestro país.

La deuda de las familias, sus pasivos, cerró 2016 con un saldo de 770.028 millones de euros. Esto significa que las familias están menos endeudadas que el año anterior, en concreto un -1,5%, al canalizar parte del ahorro a amortizar deuda. A pesar de que en 2008 se rompió su tendencia a aumentar que comenzó con la burbuja inmobiliaria, aún estamos con un saldo similar al de mediados de 2005, poco tiempo antes al estallido de la burbuja (sin corregir la cifra por la inflación).

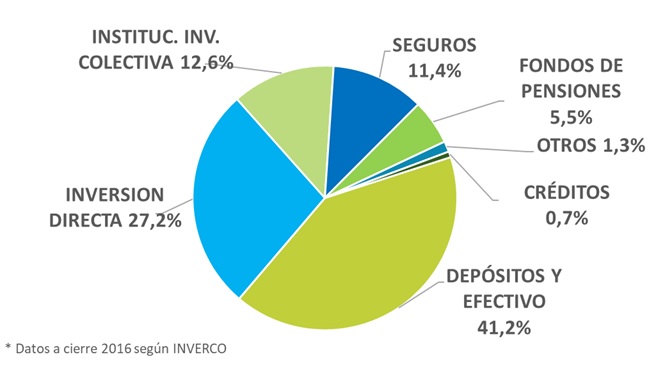

La distribución del ahorro de las familias a finales de 2016 era la siguiente (excluyendo inmuebles):

Como se aprecia en el gráfico, la mayor parte de los activos financieros se encuentra invertido en depósitos y efectivo. La cifra no es una novedad, puesto que durante los últimos 10 años el promedio de lo invertido en este tipo de activo ha sido el 44,4%. La explicación está en lo conservadores que somos los españoles a la hora de invertir nuestro ahorro, el poder que tienen los grupos bancarios

Otra parte importante de los activos se encuentra en inversión directa, esto es, las inversiones que hacemos en renta fija y en renta variable. La tendencia a invertir en este tipo de activos es decreciente, y además, el mayor nivel de inversión aquí está en participaciones de empresas no cotizadas. Hay que destacar también que se invierte menos en renta variable cotizada que en Instituciones de Inversión Colectiva (fondos de inversión españolas y extranjeras, y SICAVs). Además, según concluía el estudio de Finanbest, a mayor nivel de renta y conocimientos financieros, más se invierte en fondos de inversión que en acciones.

Desde 2012 los españoles estamos aumentando a gran ritmo el saldo invertido en Instituciones de Inversión Colectiva, que ya representa el 12,6% de los activos financieros. Las gestoras internacionales han cobrado protagonismo, acaparando gran parte de la inversión en fondos realizada en los últimos años. Las gestoras nacionales (muchas de ellas vinculadas a los grandes grupos bancarios) también ven crecer la inversión en sus fondos.

Los seguros son un instrumento de previsión social donde tenemos depositado el 11,4% de los activos financieros. Es destacable que la crisis financiera, que contrajo notablemente el saldo de lo invertido en Instituciones de Inversión Colectiva y en inversiones directas, no ha tenido impacto en esta clase de activos, siendo su crecimiento en los últimos años bastante lineal.

Lo que parece que no aumenta es el peso de los fondos de pensiones sobre el total del ahorro de las familias. En los últimos años (no en todos) se producen aportaciones netas, pero se mantiene bastante estable el peso total. No parece así que los españoles seamos muy conscientes del debate que lleva tiempo presente, acerca de la creciente necesidad de ir haciendo aportaciones a planes privados de pensiones para completar las pensiones públicas que percibiremos en el futuro.

Por último, invertimos un 2% de nuestros activos financieros en Otros (1,3%) y en Créditos (0,7%).

Como se cita en el estudio de Finanbest, el nivel de cultura financiera del país hace que hagamos inversiones sin entender muy bien los riesgos que corremos. En este contexto, cuando el riesgo se materializa en pérdidas o rentabilidades negativas, el comportamiento general suele ser la huida hacia activos monetarios. Esta costumbre o hábito patrio, es fácilmente evitable dejándonos asesorar por profesionales, quienes van a suplir nuestra falta de conocimiento gestionando riesgos, y van a recomendarnos en todo momento los activos financieros más apropiados para canalizar nuestro ahorro, definiendo una cartera de inversión acorde a nuestro perfil, evitando así que, como inversores, nos dejemos llevar por nuestras emociones, que nos llevan a invertir en momentos de euforia a precios altos y a desinvertir cuando los precios son bajos y sentimos pánico.