Ayer (9 de Mayo de 2017), en el II congreso anual excepcionalmente organizado por ASEAFI, el director de supervisión de la CNMV anunció, entre otras medidas, que bajo MIFID II, las Empresas de Asesoramiento Financiero se declaren Independientes (EAFIs) no van a poder restar a la tarifa cobrada al cliente las retrocesiones que reciban de los bancos por las comisiones pagadas de los fondos. De esta manera:

- el importe de las retrocesiones deberá devolverse íntegramente al cliente, y éste fiscalmente las tratará en IRPF como rendimientos del capital, tributando al 19%, al 21% o el 23% según sea el importe anual de estos rendimientos.

- la tarifa que el cliente abona al EAFI estará íntegramente sujeta al IVA, como hasta ahora, pero de la base imponible ya no se podrá deducir el importe de las retrocesiones, y gravar el resto con el 21% correspondiente. Hasta ahora, el asesor informaba al cliente del importe de las retrocesiones percibidas, y de los honorarios acordados se restaban estas, de manera que el cliente se veía beneficiado al no tener que pagar IVA por el importe de las retrocesiones.

Con las nuevas medidas, por un lado se devolverá al cliente el importe de las retrocesiones, y por otro el cliente abonará íntegramente el importe de la factura, con su correspondiente IVA.

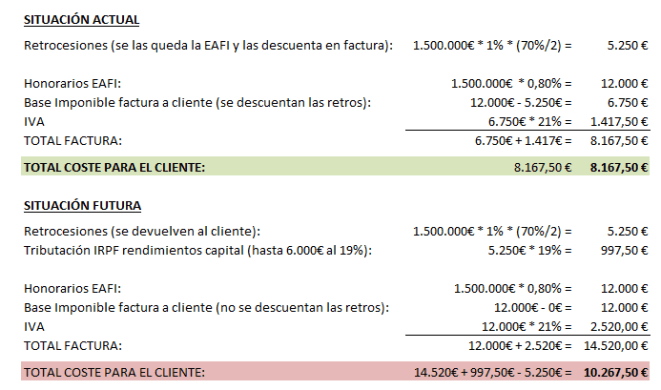

Pero para ver mejor el impacto de esta decisión del fisco en el cliente, vamos a analizar un caso, suponiendo una EAFI que asesora a un cliente con un patrimonio financiero de un millón y medio de euros. Suponemos también una comisión media de gestión de fondos del 1%, con retrocesiones del 70% (la mitad de éstas el banco las devuelve al EAFI, y la otra mitad se las queda). Suponemos también que la EAFI cobra al cliente una tarifa de 0,8% por honorarios (ni la tarifa más barata ni la más cara).

La diferencia que vemos es pues, de 2.100€, lo que representa en este caso un encarecimiento de la factura simplemente por fiscalidad del 25,71%.

La diferencia que vemos es pues, de 2.100€, lo que representa en este caso un encarecimiento de la factura simplemente por fiscalidad del 25,71%.

Esta nueva decisión fiscal sin duda no es una buena noticia para los clientes de los EAFIs, en concreto para los que contraten los servicios de las entidades que se declaren independientes con MIFID II. Una entidad que se declare no independiente lo normal es que no cobre honorarios a los clientes, y en nuestro caso, estaría remunerado con esos 5.250€ de retrocesiones que se devolvían más la otra mitad por el mismo importe que se queda la entidad sea el asesor independiente o no. Por tanto, si el cliente echa cuentas, verá que independientemente de la rentabilidad de la cartera, tendrá un coste mayor acudiendo a una EAFI que acudiendo a un servicio de banca privada con ese patrimonio (suponiendo el improbable caso de que las carteras sean iguales).

Ahora bien, es importante señalar que la cartera que diseñe la EAFI para el cliente será mucho más apropiada que la que recomiende el servicio de banca privada no independiente, aunque siga éste un modelo de arquitectura guiada o abierta con incentivos económicos, con fondos cuyos costes sean probablemente más altos que los asesorados por la EAFI, lo que sin duda hará que el coste final para el inversor pueda ser mayor, aunque este no lo perciba.

Para que la EAFI pueda seguir siendo competitiva por tanto, hablando en términos de coste, es necesario que se introduzcan las clases limpias de los fondos, que se registren en la CNMV y se puedan empezar a asesorar. Estas clases van destinadas a inversores que no llegan al patrimonio mínimo que se pide para una clase institucional, y tienen un coste algo mayor que éstas, pero más bajo que las clases retail standard, que llevan un sobrecoste para remunerar distintos eslabones de la cadena de valor en la distribución del fondo. Estas clases limpias no llevan retrocesiones. Por tanto, suponiendo una cartera de fondos que un EAFI recomienda con clases limpias, no habrá retrocesiones, y por tanto el inversor no tendrá que pagar el 19% de éstas en IRPF que veíamos en el ejemplo, lo que hace que el coste final sea menor.